分析回收童装:航运业的困境仍然是价值链的主要瓶颈。由于封锁期间在线销售额飙升,零售商店品牌去年的需求急剧下滑。目前的情况也有类似的方面,但现在供需不匹配也是因为物流行业配置不当。尽管如此,像法国这样的大型经济体,即使感染率略有增加,疫苗接种率较高的意大利和中国仍保持谨慎。在保持对 COVID 感染零容忍的政策之前,经济增长的波动可能会持续下去。

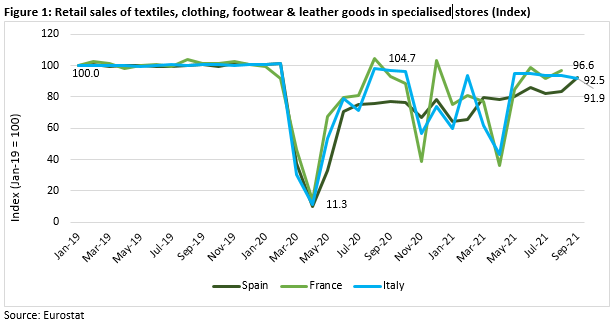

分析回收童装:即使经济下滑幅度更大,第一组国家的反弹也不温不火。法国和意大利的复苏比西班牙要好,但这三个国家的零售消费者支出仍低于大流行前的水平。World Footwear 报告称,到 8 月 21 日为止,西班牙的鞋类销售额与 2019 年大流行前的水平相比仍下降了 20%。1 然而,随着消费者信心指数,西班牙的消费者信心自去年以来估计持续增长10 月 21 日为 97.3,而 10 月 20 日为 48.5。2 法国和意大利的服装和鞋类销售复苏更快,但两个经济体的波动性更大,其销售额也仍低于大流行前的水平。今年法国和意大利的消费者信心也持续上升,但服装和鞋类零售额的实际增长并未跟随趋势。实际销售趋势主要受到冠状病毒感染激增的影响,这与图表中零售销售的下降大致在同一时期,尽管消费者可能看好他们的近期前景。这也不能反映在线销售,在这些经济体中,在线销售的表现可能优于实体店销售。

分析回收童装:另一方面,土耳其和丹麦的服装和鞋类销售增长要好得多,而且最近增长更为稳定,与 1 月 19 日相比,9 月 21 日的销售额分别增长了 40.4% 和 27.7%。航运方面的供应方面问题目前可能也不是很重要,因为丹麦大部分服装从中国和孟加拉国进口(约 36.0%)3 并且商店销售强劲增长。另一方面,比利时从欧洲进口大部分服装(54.8%)4 最近的销售仅略有恢复。

北美

与欧洲国家相比,北美——美国和加拿大——的零售额非常强劲。同样,这与更快的疫苗接种率和对最近增加的病例采取更宽松的政策方法有很大关系。美国的新感染病例最近也在增加,在 8 月 21 日达到每天 20 万的峰值,但这对服装和鞋类的商店销售影响不大。与 1 月至 19 日的水平相比,9 月至 21 日在美国的销售额增长了 18.6%。事实上,美国的品牌商店现在正在努力满足迅速增长的节日需求,这导致了对二手商品的强劲需求。加拿大 9 月份也报告了类似的短缺,这将在发布的数据点中反映出来。

亚洲

来到亚洲市场,随着 COVID-19 感染继续抑制乐观情绪,我们所知道的经济复苏仍然深陷不确定性的泥潭。例如,越南是去年受冠状病毒影响最小的国家之一,现在几乎处于另一端。在中国,之前的极端天气条件和港口干扰影响了其生产率,而更严格的能源使用限制和房地产市场放缓加剧了这种情况。

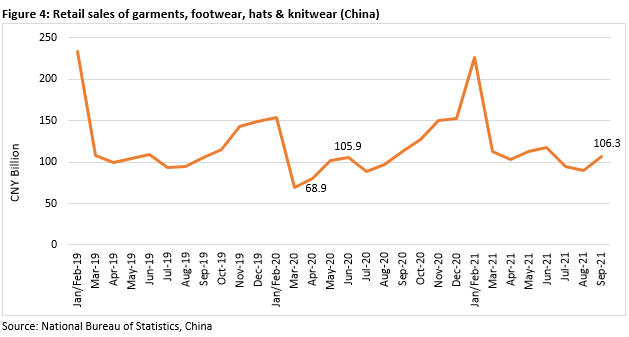

然而,直到最近,中国的需求仍然强劲,7 月至 21 日,服装和鞋类的零售额比去年增长了约 6.0%。按年初至今,截至 7 月 21 日,销售额比去年平均增长 28.1%。然而,在过去两个月(8 月 21 日和 9 月 21 日),由于上述因素导致消费者需求似乎失去了一些动力,这一趋势已经开始逆转。图4显示了中国服装、鞋类、帽子和针织品的零售额。

与 2019 年大流行前的水平相比,截至 9 月,截至 2021 年年初至今,中国的销售额仅平均增长 2.1%,反映出与一些西方同行相比,中国的需求仅温和增长。这些零售销售数据与整体经济增长数据非常吻合,这也反映了 2021 年第三季度的放缓。5这一趋势预计将持续下去,主要是因为经济面临严重的能源危机,以及对中国房地产市场崩盘的担忧看起来更加真实。

新的供需压力也继续损害日本经济。最近发布的一项经济学家调查显示,日本经济预计将在第三季度(截至 9 月 21 日的季度)收缩,而随着最近解除与 COVID 相关的限制,预计本季度的增长将反弹.6服装零售店销售日本今年的表现不稳定,9 月 21 日的数字同比和相对于 2019 年的价值都较低。趋势表明,日本的零售服装销售额在去年大流行冲击后的复苏之后实际上已经下降。日本今年大部分时间都受到与 COVID 相关的严格限制,这极大地抑制了消费者支出。

欧洲主要市场的零售销售表现

在去年强劲复苏之后,许多工业国家的消费者信心似乎很早就开始放缓。欧洲国家尤其如此,因为除土耳其和丹麦表现稍好外,欧洲所有主要经济体的服装和鞋类零售额都已趋于平稳。零售店销售额通常被认为是经济增长的一个更好的领先指标。图 1 和图 2 显示了欧洲主要市场纺织品、服装、鞋类和皮革制品的指数零售店销售额。西班牙、法国和意大利可能是去年 4 月大流行病的重灾区,而比利时、丹麦和土耳其等经济体的影响要小得多